Italiano

Italiano English

EnglishLa comparsa di Draghi sulla scena politica italiana sembra completare la metamorfosi di una Legislatura che era iniziata con toni decisamente anti establishment e anti Euro, e ottiene invece un livello di credibilità senza precedenti nel recente passato, come illustrato dal grafico dello spread.

Il Governo nascente gode di una maggioranza incondizionata e ampia (75/80% dei voti). Ne consegue che apparentemente nessun partito è in grado, da solo, di mettere sotto ricatto gli altri. Tutte le forze politiche della coalizione sono ampiamente rappresentate nell’esecutivo e quindi corresponsabili dei risultati ottenuti, nel bene e nel male.

Per quanto inatteso, l’arrivo di Draghi risulta quanto mai opportuno per:

- gestire l’erogazione dei vaccini e l’uscita (si spera) dell’Italia dall’epidemia

- compilare un piano di spesa dei fondi del Budget EU che sia coerente con le condizioni del Recovery Fund e ottenerne l’erogazione e, successivamente, impostare l’utilizzo delle risorse

- avviare un piano di riforme che aumenti il potenziale di crescita del Paese e garantisca la sostenibilità del debito

Oltre a ciò, l’Ex Presidente ECB, come Premier della terza economia dell’Eurozona, può far sentire la sua voce su questioni come la riforma del patto di stabilità, gli aiuti di Stato, le norme bancarie etc.

Anche il dialogo tra l’EU e la Banca Centrale Europea può trarre enorme giovamento dal suo ingresso tra i Capi di Stato. L’avvento di Draghi, infatti, è stato salutato con soddisfazione dagli asset italiani, con buon recupero dell’azionario e un significativo restringimento dello spread.

Ciò detto, a 30-35 Bps dallo spread medio di Spagna e Portogallo, l’impressione è che la carta italiana possa ancora stringere di almeno 15/20 bps prima di potersi considerare correttamente prezzata.

Per quanto riguarda l’azionario, un effetto Draghi sembra ancora in gran parte da acquisire:

- il nuovo Premier offre ampie garanzie di stabilità ed efficienza dell’azione del Governo

- l’esecutivo si trova a gestire somme importanti (oltre 200 bln di cui 80 di sussidi)

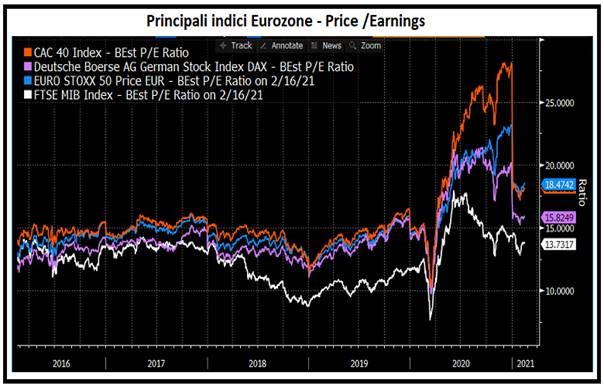

La situazione macroeconomica, politica ed epidemiologica italiana ha probabilmente tenuto gli investitori esteri lontani da Piazza Affari. La svolta politica e le sopracitate ricadute economiche dovrebbero attirare interesse su un mercato che sinora è rimasto ai margini dell’universo investibile, e da oltre 3 anni mostra dei multipli stabilmente più bassi dei competitors.

In generale, è un discorso che si può estendere all’azionario europeo. Una survey del FT su 700 investitori ha evidenziato che solo il 3% considera l’azionario dell’Europa continentale come il più promettente del 2021. Eppure, con l’esposizione ai ciclici, a capital goods e alle Banche, gli indici europei sono ben posizionati per avvantaggiarsi della normalizzazione.