Italiano

Italiano English

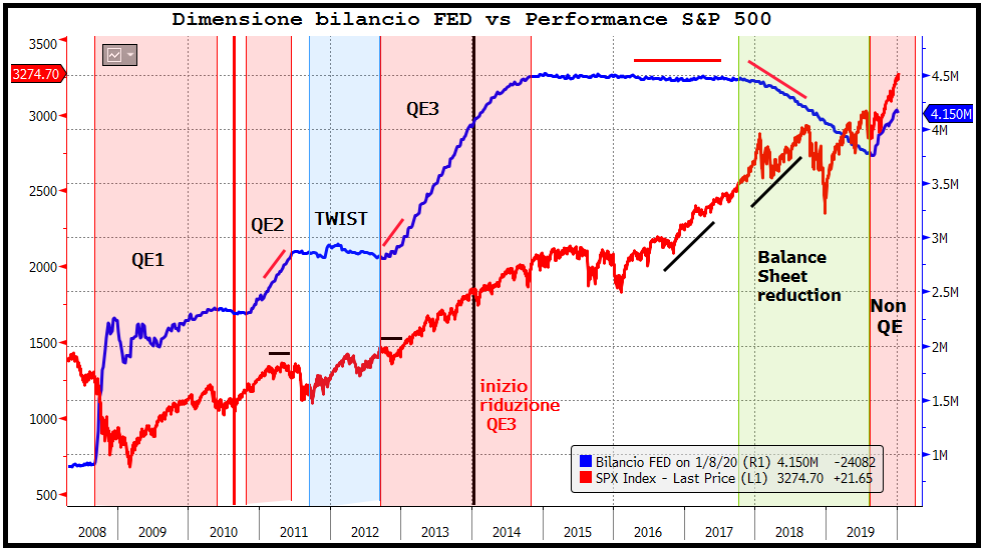

EnglishLa costanza e regolarità del recente rialzo a Wall Street, a fronte di un quadro macro poco esaltante e utili aziendali che solo recentemente hanno ripreso a crescere, ha ingenerato in larga parte degli investitori la convinzione che questo dipenda interamente dal fatto che il bilancio FED abbia recentemente ripreso a crescere a ritmi elevati. Il corollario di quest’interpretazione sembra essere che la prosecuzione di questi interventi (acquisti di T-Bills e rinnovo di pronti contro termine di ammontari elevati) impedisca una fase correttiva dell’azionario, che giungerà solo dopo una loro eventuale conclusione.

Effettivamente il rally azionario globale del quarto trimestre 2019 ha ricevuto un enorme supporto dall’accelerazione dell’easing monetario erogato dalle principali banche centrali. Fed, ECB e People Bank of China hanno tagliato i tassi e intrapreso iniezioni di liquidità in varie forme.

Ma la relazione tra la direzione dei bilanci delle Banche Centrali e i relativi listini azionari, pur presente, non è così stretta come pare assumere recentemente la narrativa sui mercati. Uno sguardo all’ultimo decennio mostra che i programmi di acquisto favoriscono l’asset inflation nel lungo periodo, ma non hanno impedito bruschi aggiustamenti dei corsi, sia sull’azionario che sui bonds. A rilevare maggiormente sono le inversioni nelle dinamiche, mentre col tempo il mercato tende ad assuefarsi ai flussi e diventa più vulnerabile a correzioni nei trend. Inoltre, la crescita economica e quella degli utili continuano ad avere un rilevante peso sulla direzione dei mercati azionari.