Italiano

Italiano English

EnglishIl Fondo

Anthilia White adotta una strategia di lungo termine investendo con approccio “fondamentale” su un elevato numero di classi di attivo. Elemento caratterizzante della strategia è la ricerca di un rendimento che sia quanto più possibile decorrelato rispetto a fattori di rischio presi singolarmente: azionario / tassi di interesse / immobiliare / credito / etc. Un prodotto adatto per traguardare rendimenti stabili e contenere i rischi, soprattutto in tempi dove il crescente livello di inflazione desta preoccupazioni crescenti in relazione alla liquidità “improduttiva”.

Riportiamo una nota di approfondimento in cui spieghiamo come viene implementata la componente azionaria del Fondo White. Ricordiamo che la componente azionaria rappresenta solo “una” delle diverse asset class che compongono il portafoglio e che contribuisce a produrre, entro i precisi limiti di rischio imposti al Fondo, un rendimento molto interessante nel tempo.

Uno sguardo all’azionario da “prospettiva diversa”

E’ possibile investire sull’azionario senza esporsi direttamente al tradizionale investimento in azioni quotate, ciò è consentito attraverso strumenti o specifici settori di impiego che offrono un rendimento molto interessante con una diversa correlazione / dipendenza dal rischio tradizionale (indici di mercato).

La ricerca di strumenti che offrano un’esposizione azionaria “alternativa” è basata su una assunzione di fondo: un investitore industriale con un ampio patrimonio personale da gestire dispone di conoscenze, strumenti di analisi ed opportunità di investimento generalmente superiori agli investitori di minore esperienza e standing. Questo ampio osservatorio di opportunità ed esperienze consente alle realtà di investimento specializzate di ottenere risultati generalmente superiori in termini di rendimento, rischio e soprattutto diversificazione. Quando l’operatività legata agli investimenti di questi soggetti è resa accessibile attraverso un veicolo quotato, altri soggetti investitori possono partecipare a questi risultati in modo efficiente investendo / co-investendo nei veicoli promossi da tali operatori.

Nel selezionare questo tipo di opportunità a livello internazionale il gestore del White valuta la bontà di gestione di alcuni di questi grandi investitori industriali, assumendo che in genere un lungo track record di successo rappresenti una qualità persistente nel tempo. Gli aggiustamenti di portafoglio di Anthilia White su questa asset class non sono frequenti (nessuna pratica di timing) ed il turnover delle selezioni molto contenuto (stabilità).

Gli strumenti coerenti in tutto o in parte a questa filosofia possono essere distinti in tre macro-categorie.

1. Investment/holding companies

Queste aziende nascono tipicamente dopo la vendita di una società posseduta da un singolo proprietario (le così dette “exit” industriali). La valorizzazione in Borsa delle holding include uno sconto significativo rispetto al valore degli asset (non sempre facile da stimare) che potrebbe essere giustificato da tre fattori: 1. compenso per la minore liquidità dello strumento di investimento 2. impossibilità di realizzare il valore inespresso 3. capitalizzazione dei costi di gestione della holding. Questi livelli di sconto sul prezzo arrivano spesso a livelli significativi offrendo un livello di ingresso nell’investimento molto interessante rispetto al valore degli asset sottostanti alla holding.

Titoli di questa tipologia attualmente nel portafoglio di Anthilia White: Investor AB, Berkshire Hathaway, Exor, Italmobiliare, Tamburi. Altri esempi: Wendel, Group Bruxelles Lambert.

2. Società di Asset Management

Alcuni asset manager, soprattutto quelli di grandi dimensioni e con focus su asset non quotati (Private capital) dispongono di un capitale proprio significativo che viene gestito in molti casi sotto forma di co-investimento con i clienti e utilizzato per lanciare nuovi prodotti. I ricavi generati dall’asset management includono tipicamente commissioni di performance (“carried interest”) correlate con l’andamento dei mercati. Questo aspetto aumenta la capacità dei titoli legati a Società di Asset Management di rappresentare una sorta di possibile “sostituto / proxy” di altri investimenti azionari. Anche questi strumenti trattano tipicamente a sconto, spesso anche in modo significativo offrendo livelli di ingresso particolarmente interessanti rispetto ad altri strumenti. In alcuni casi il valore degli investimenti nel portafoglio di proprietà, senza considerare il valore industriale derivante dall’attività di asset management legato alla gestione di asset di terzi, supera da solo la valorizzazione in Borsa.

Titoli di questa tipologia attualmente in portafoglio: Eurazeo, 3i. Altri esempi: Tikehau (quotato solo dal 2017).

3. Investment trusts

Si tratta di fondi chiusi che non prevedono una data di scadenza prefissata. Alcuni veicoli investono direttamente in “private equity”, altri lo fanno tramite fondi specializzati. Questo tipo di veicoli sono gestiti da professionisti di elevato standing professionale con ottimi track record. La sola accessibilità a fondi specializzati tramite questi trust può essere considerata un’opportunità da cogliere. Spesso gli strumenti legati agli “investment trusts” sono valorizzati con sconti elevati, in parte giustificabili come forma di capitalizzazione di costi di gestione futuri.

Esempi: Harbourvest PE, Neuberger Berman, Caledonia, AVI Global Trust. Altri esempi: Princess PE.

Impatto nella gestione di Anthilia White

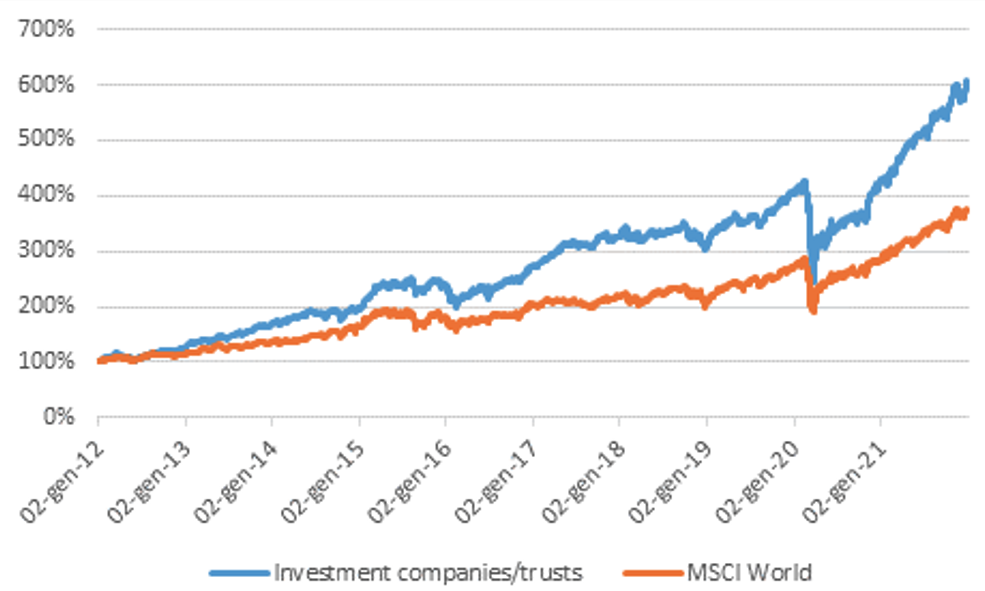

Le investment companies/trusts costituiscono una delle strategie su cui si basa la parte azionaria del portafoglio di Anthilia White. Inizialmente questo tipo di veicoli pesavano circa il 2% su una media del 5% riconducibile alla componente azionaria complessiva. Il peso dei trust è stato gradualmente aumentato arrivando ad un valore di circa 3,50%.

Analizzando la parte dedicata a questi titoli come portafoglio separato, si può calcolare un rendimento medio annuale del 21,87% (contro un 14,18% per il MSCI World) ed una volatilità del 16,30% (16,20%). Il grafico sotto riportato illustra come, a fronte di un comportamento più volatile di questi strumenti nei periodi di stress, la remunerazione offerta da questi strumenti “simil-equity” offra un rendimento significativamente più interessante rispetto agli indici tradizionali. Un dato confortante che conferma l’opportunità di continuare ad investire in questo spazio di mercato, nei limiti del mandato di rischio del Fondo e del budget di rischio riservato a questa asset class.