Italiano

Italiano English

EnglishNell’ultimo mese, i segnali di riaccelerazione del ciclo cinese si sono intensificati:

- Gli aggregati di credito di Gennaio hanno ecceduto le aspettative di un largo margine (Total Social Financing 4.3 trilioni yuan vs attese per 3.3)

- La bilancia commerciale di Gennaio ha mostrato un forte recupero delle importazioni

- L’azionario cinese ha avuto un ottimo inizio anno, in particolare l’indice delle Small Caps, e la divisa si è stabilizzata.

- Il rame, un metallo industriale la cui domanda costituisce un rilevante indice indiretto dell’investimento in infrastrutture in Cina, segna i massimi da oltre 7 mesi.

- Caterpillar, il colosso dei macchinari per costruzioni ed estrazione, ha dichiarato che la domanda cinese per i suoi prodotti si sta rivelando molto forte nel 2019.

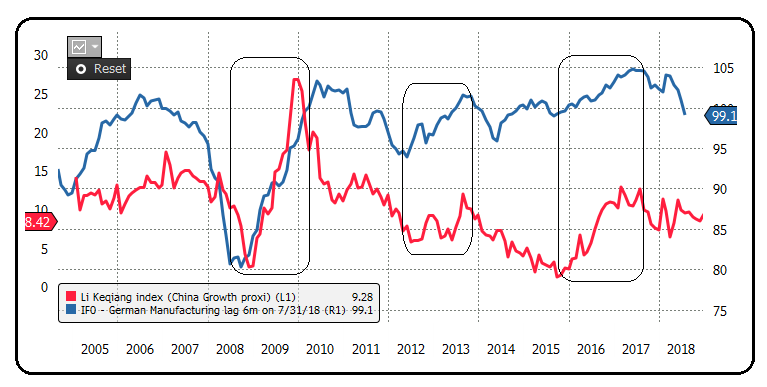

Le economie di tutto il mondo guardano alla Cina, nella speranza che una ripresa ciclica porti conforto ad una domanda globale sempre più languente negli ultimi mesi. Tra i principali interessati, c’è l’economia Eurozone. Con un surplus commerciale poco oltre il 3% del GDP l’EU è quindi particolarmente sensibile alle oscillazione del global trade. Inoltre, la Cina è il secondo paese per importanza come destinazione di export europeo dopo gli Stati Uniti, con un 11% dell’export totale extra EU. Infine, i dati macro mostrano una marcata correlazione tra il ciclo cinese e quello Eurozone, con un lag temporale di circa 6 mesi. Il grafico sotto mostra la relazione tra il Li Keqiang index (l’indice che meglio riflette il livello di attività economica cinese, costituito aggregando consumi di energia elettrica, circolazione di merci ed erogazione di credito) e l’IFO, ovvero il principale indice di diffusione del livello di attività del manifatturiero tedesco.

Pertanto, se effettivamente le Autorità cinesi sono riuscite a produrre un rimbalzo congiunturale, come ipotizzavamo nella scorsa edizione di Scenari è assai probabile che entro la prima metà del 2019 gli effetti verranno percepiti principalmente dall’economia tedesca, e poi a cascata da quella Eurozone.

N.B: La serie dell’indice IFO è posticipata di 6 mesi.