Italiano

Italiano English

EnglishL’azionario dei paesi industrializzati ha finora mostrato scarsa attenzione ai rischi globali conseguenti all’epidemia di Coronavirus. Un atteggiamento sorprendente considerando la centralità della Cina nel sistema delle global supply chains e la sua rilevanza nella domanda globale di beni di consumo e di investimento.

Tra i motivi di questa tenuta c’è la convinzione che l’azione delle banche centrali preverrà un significativo rallentamento del ciclo e soprattutto l’enorme ammontare di liquidità iniettata nel sistema fornirà un eccezionale supporto ai mercati.

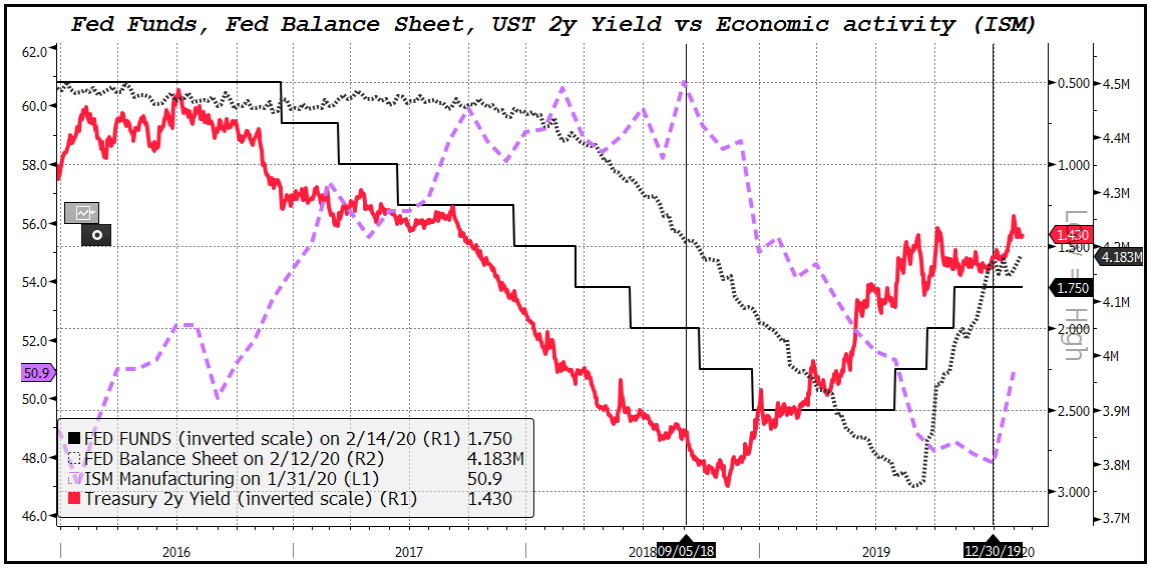

L’impressione, però, è che, in questo caso, l’efficacia degli strumenti di politica monetaria sia sopravvalutata dagli operatori. Bisogna tener presente che l’impatto della politica monetaria non è immediato. Gli effetti delle modifiche del policy mix, infatti, giungono con un ritardo (vedi grafico) tanto più lungo quanto più ridotta è la loro portata.

Il 2019 offre un chiaro esempio di quest’effetto: il ritardo osservato nell’impatto del cambio di stance operato dalle Banche Centrali nel primo semestre ha alimentato, nell’autunno dell’anno scorso, il dibattito sulla ridotta efficacia degli strumenti di politica monetaria e sull’abbondanza degli effetti collaterali negativi.

Inoltre, a fine 2018 il margine di manovra in mano ai principali policy makers era discreto. Il FOMC aveva avviato un ciclo di rialzi dei tassi e il mercato scontava ulteriori aumenti, mentre il bilancio FED era in fase di normalizzazione e l’ECB aveva i tassi fermi dal 2016 e aveva arrestato il QE da quasi un anno.

Attualmente, la FED ha tagliato i tassi 3 volte e il mercato sconta altri 2 tagli, mentre il bilancio FED sta crescendo a ritmi elevati e l’ECB ha tagliato ulteriormente i tassi e ha in piedi un programma di acquisti.

Su queste basi, al momento, uno shock di politica monetaria di dimensioni significative è difficile da ottenere. Dovesse verificarsi il «worst case scenario» possiamo dire che il peggior incubo delle banche centrali diventerebbe realtà: una recessione si abbatterebbe sull’economia globale prima che le banche centrali siano riuscite a ricostituire il loro arsenale.