Italiano

Italiano English

EnglishGli ultimi due mesi hanno visto i principali mercati azionari recuperare una buona porzione delle perdite dovute al Coronavirus e relativo lockdown. Spettacolare è stata la performance dell’Europa, con l’Eurostoxx in grado di mettere a segno un +10.95% la settimana passata, dopo aver guadagnato il 4.86% in quella dal 18 al 22 Maggio e il 4.98% in quella tra il 25 e il 29 Maggio. In totale un 22.2% in 15 sedute, e un 47% dai minimi del 16 marzo.

Wall Street è stata meno brillante dell’Europeo ma in ogni caso superlativa nell’ultimo periodo. L’S&P 500 ha recuperato rispettivamente il 3.2%, il 3.01% e il 4.9% nelle ultime 3 settimane, per un totale dell’11.6% nelle ultime 14 sedute (lunedì 25 era festivo) e un rimbalzo del 45% dai minimi (la borsa USA aveva perso meno di quelle EU).

Ma l’aspetto straordinario della performance degli indici USA è che il principale di essi (S&P 500) ha recuperato quasi totalmente la perdita da inizio anno, tornando su livelli visti a Dicembre e nella parte finale di Gennaio e cancellando così sostanzialmente l’incidente Covid, come se non fosse mai avvenuto.L’Indice si trova a poco più di 5% dai massimi storici segnati a Febbraio, livelli considerati “tirati” anche senza la presenza della crisi Covid.

Ancora più spettacolare la performance del Nasdaq e dell’indice FANG, che hanno segnato negli ultimi giorni i massimi storici presentando in generale guadagni da inizio anno più che rispettabili.Per questo motivo, e anche perché sull’azionario USA si possono reperire molte più statistiche, quest’analisi si concentra sull’azionario USA.

La prima osservazione è di carattere statico. Come tale ha un valore relativo ma comunque dà un primo assaggio dell’eccezionalità della situazione. A metà Dicembre, quando l’S&P 500 trattava sostanzialmente sui livelli attuali, avevamo disoccupazione al 3.5%, ISM non Manufacturing a 55, jobless claims a 214.000, e il GDP per il 2020 era stimato a circa il 2%. Ora abbiamo rispettivamente 13.7% (ma più probabilmente 16%+), 1.877.000, 45.4, e -5.7%.

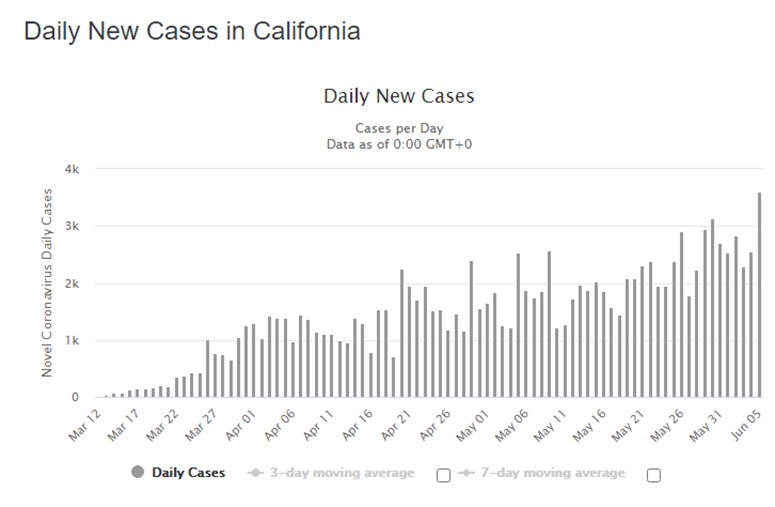

Vero è che abbiamo anche i Fed Funds a zero, un QE e una serie enorme di schemi di finanziamento delle aziende e dei privati, e uno stimolo fiscale che approccia il 10% del GDP. In ogni caso il quadro è decisamente diverso rispetto a sei mesi fa. Inoltre abbiamo anche un epidemia che sembra in fase di rientro ma non ancora del tutto sotto controllo. In alcuni stati del sud i casi sono ancora in aumento:

Un altro aspetto che ha subito profondi cambiamenti durante gli ultimi sei mesi sono le valutazioni. Le attese per gli utili dell’S&P 500 sono violentemente calate negli ultimi mesi e il recupero dei corsi ha portato il PE to estimated forward earnings su livelli visti solo 20 anni fa, ad oltre 25x.

Di seguito riportiamo il grafico di lungo periodo:

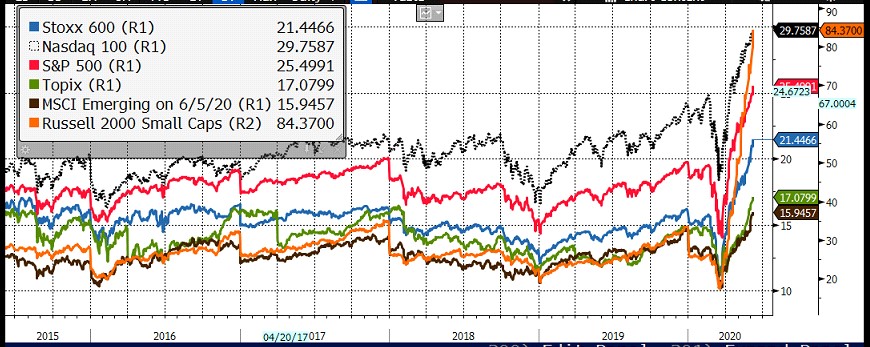

Ovviamente il rimbalzo dell’azionario globale, in concomitanza con il crollo degli utili per l’anno in corso, ha prodotto la salita di tutti i FWD PE su livelli estremi.

Ma non è stato così infatti il valore del Russell 2000 Small Cap US (84x) è così elevato da costringermi a adottare una scala a parte per evitare che gli altri indici si appiattissero sul fondo del grafico. Non è un errore, si tratta di stime, che possono cambiare ma in effetti gli utili dell’indice per il 2020 sono scesi del 70% a 18$.

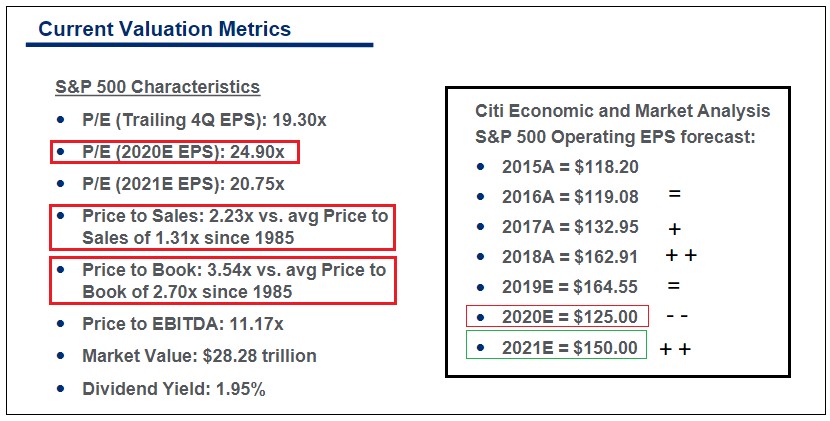

Tornando all’S&P 500, Citigroup ci fornisce un set di valutazioni più completo. Alcune sono molto elevate, altre no. Il Dividend Yield è attraente, specie in confronto al Treasury. Non che la cosa di per se abbia impattato granché in Giappone e Europa che hanno costantemente sottoperformato gli USA negli ultimi anni.

Nel riquadro si nota che gli utili hanno messo a segno una vigorosa salita nel biennio 2017-18, mentre l’anno scorso sono rimasti stabili e quindi la salita dell’S&P è stata dovuta interamente al re-rating.

Per il 2020 e 2021 sono riportate le stime di Citigroup. L’aspetto eccezionale della situazione sui multipli è che mentre nelle altre due recessioni questi sono scesi significativamente (nel 2001 da 25x a sotto 16x e nel 2007 da 16x a sotto 12x), in questo caso, dopo un iniziale calo, il PE è esploso rapidamente a nuovi massimi. Nella scorsa recessione un movimento simile è avvenuto nel 2009 anticipando un rimbalzo degli utili dopo oltre 24 mesi di calo ma non ha portato a livelli così elevati (I PE sono passati da 12 a 18).

La lettura che dà il mercato è che gli utili si normalizzeranno nel 2021, salendo eventualmente sopra i livelli del 2019. Se la stima di Citigroup si rivelerà affidabile, nel 2021 occorrerà un earning growth del 35% circa per tornare in area 165$

Quali fattori hanno concorso a creare i presupposti per questo miracoloso recupero?

Al primo posto sicuramente lo stimolo monetario e fiscale.

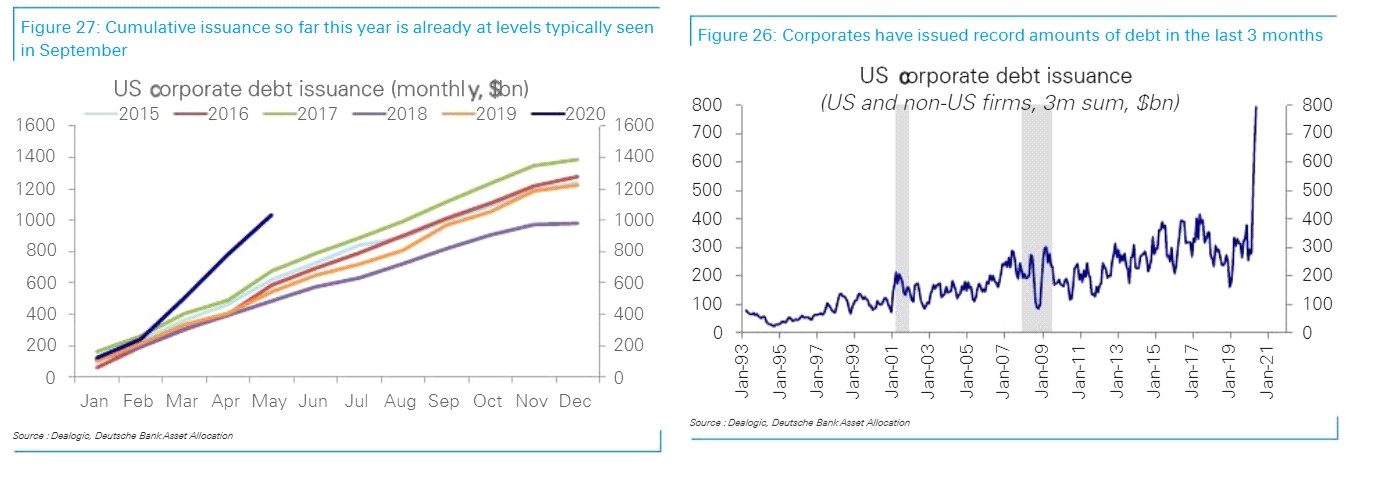

Sul fronte FED il bilancio è iniziato a salire a ritmi mai visti (+75% in 3 mesi), e sono nati ogni sorta di schemi per rifinanziare aziende e consumatori e favorire la liquidità dei mercati (comprato perfino HY).

Ora, non necessariamente il rifinanziamento ti permette di fare utili, se gli economics del business sono danneggiati dall’impatto sulla domanda (ed eventualmente sull’offerta) dall’epidemia, ma riduce enormemente il rischio fallimento. Il supporto della Fed ha permesso alle aziende di superare di 400 bln il precedente record di emissione di bonds corporate sul mercato USA nei primi 5 mesi dell’anno.

L’intento è chiaramente quello di fare incetta di liquidità per superare la fase di calo delle revenues e prevenire una crisi di liquidità. Sembra evidente che, post crisi non saranno solo gli stati a vedere un balzo del proprio indebitamento.

Un effetto di questo supporto è che il positioning su credito e HY è esploso nei portafogli degli investitori, nonostante il deciso deterioramento del merito di credito degli emittenti, e l’ondata di downgrade.

La liquidità riversata sul mercato ha sicuramente offerto supporto agli assets, anche se, come si vede dal grafico sopra e da esperienze di altri paesi (ES Giappone, dove la BOJ da anni compra anche azionario) la relazione tra QE e direzione del mercato non è perfetta.

Fino a metà 2019 ha funzionato molto meglio quella tra S&P 500 e utili.

Anche dal punto di vista fiscale le misure sono state clamorose.

Tra spesa fiscale, rinvii di pagamento e garanzie gli Stati Uniti hanno iniettato 13/14 punti di stimolo e si parla di un altro trilione di $ in arrivo (forse dopo l’estate), quindi un altro 5%.

Il Deficit USA potrebbe arrivare a 4.5 – 5 trilioni quest’anno. Un ammontare enorme che forse inizialmente andrà a tappare buchi in bilancio di aziende e households e verrà risparmiato dai consumatori per via dell’incertezza. Ad esempio il consumer credit di aprile mostra un calo record di 68 bln. Un altro di quei grafici rovinati per sempre.

Ma presto o tardi questo tornerà ad alimentare la crescita di economia e utili, quando i consumatori abbasseranno il tasso di risparmio e le aziende riprenderanno ad investire. Questo ci dice forse poco su dove dovrebbe stare ora l’azionario, ma forse riduce di parecchio la probabilità di vedere nuovi minimi, in assenza di un ritorno di fiamma del Covid o dell’emersione di qualche squilibrio in grado di creare un double dip nell’economia.

In sostanza, stimolo fiscale e monetario sono sicuramente alla base del recupero dell’azionario per motivi diretti e indiretti.

Ma sono sufficienti a giustificare un recupero così forte?

Questo sembra un po’ prematuro da affermare. La recessione è appena iniziata e non abbiamo idea né di che tipo di ripresa avremo né di quanto tempo ci metterà il ciclo a normalizzarsi. E’ probabile che la prima parte del recupero sia rapida ma poi ci si fermerà ad un livello inferiore a quello pre-crisi per un po’, anche perché il COVID continuerà a influenzare il comportamento di consumatori e aziende. Inoltre, dovremo fare i conti con il rischio ripartenza del contagio e quello legato alla cold war USA – Cina, esacerbato dall’incombere delle Presidenziali.

L’avvento di un vaccino potrebbe rappresentare una wild card. Il vaccino è l’unico fattore che può garantire una totale normalizzazione. Gli annunci di varie case farmaceutiche hanno alimentato parecchio ottimismo su questo fronte ma le attese restano per una distribuzione su larga scala per i primi mesi del 2021, con il rischio che la cosa si riveli più difficoltosa. Al momento non è nemmeno certo che si possa sviluppare un immunità permanente alla malattia.

Considerando che l’azionario era abbastanza caro già prima del COVID (il 21 Febbraio il Trailing Q4 PE era 20.3 e il 2020 fwd PE era 19.3 e le attese erano per una crescita degli utili del 6/8% nel 2020), direi che sui livelli attuali i mercati sono andati a prezzare una “V” shape recovery di economia e utili e lo hanno fatto in tempi record. Giovedì scorso è circolata su parecchi media la notizia che il rimbalzo costituisce il recupero in 50 giorni più rapido della storia (link CNBC).

Come mai tanta violenza?

- Il crash era stato incredibilmente violento. Si è trattato del crollo più rapido della storia. Normale che il rimbalzo sia altrettanto brusco;

- L’esplosione dell’epidemia e i lockdown delle economie hanno indotto gli investitori istituzionali ad abbracciare una view eccezionalmente pessimistica, e un positioning enormemente difensivo.

Il primo rimbalzo, seguito al picco delle infezioni in Europa e favorito dall’enorme ipervenduto è stato accolto da unanime scetticismo (rally di bear market, dead cat bounce etc.). Sentiment e positioning degli istituzionali, discrezionali e quanti sono rimasti sui minimi.

Successivamente si sono innestati, a mio modo di vedere, tre distinti fattori:

- Il calo della volatilità è diventato progressivamente un fattore positivo per la liquidità. Via via che Vix e volatilità realizzata scendevano, i modelli di allocation hanno cominciato a chiedere un maggior livello di investito e in generale il cash in portafoglio ha cominciato pesare.

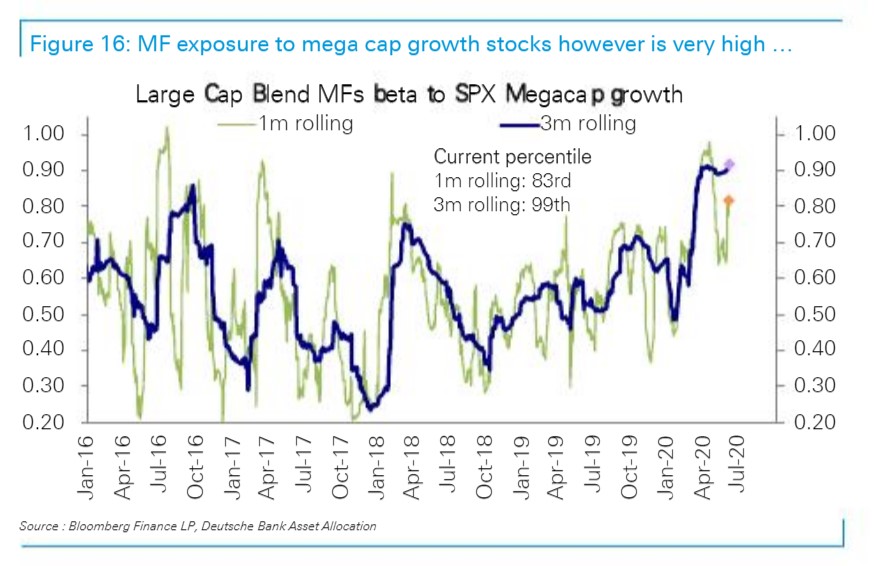

- Favorita dalla circostanza che molte delle principali aziende del Nasdaq hanno visto i propri business scarsamente impattati dal virus, ed in alcuni casi favoriti (e.commerce, home entertainment, remote working & conferencing etc), la mania speculativa sul Nasdaq, già evidente negli ultimi mesi del 2019,è ripartita.

I segnali di un eccesso di confidence verso il Nasdaq sono molteplici:

** Performance (vedi sopra) e multipli (Nasdaq 100 quasi 30x).

** Nonostante lo scetticismo, varie categorie di investitori sono enormemente esposte al Nasdaq, alla tech in generale e alle Big caps.

*** I volumi sul Nasdaq sono esplosi rispetto a quelli totali del NYSE.

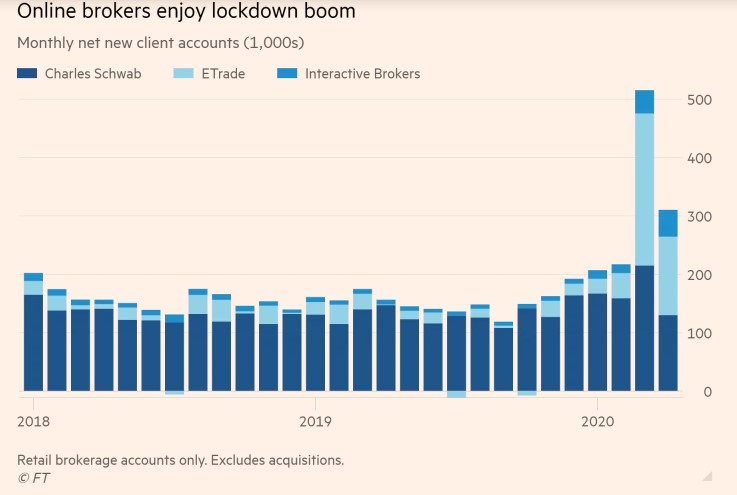

- Spinto dalla quarantena a trovarsi qualcosa da fare, allettato dalle commissioni zero adottate dai principali brokers ad ottobre, eventualmente attirato dai livelli e dai fondi resi disponibili dallo stimolo fiscale, il retail USA è nel pieno di un’orgia speculativa. A Maggio erano già 800.000 i nuovi conti di trading aperti presso le prime tre case di brokeraggio USA.

Pare che anche coloro che normalmente puntano sullo sport, in assenza di partite su cui scommettere, si siano dedicati al trading.

Inutile dire che questa nuova marea di investitori ha sostanzialmente comprato, producendo record in molti indici di esposizione rialzista.

Al picco dell’entusiasmo, a Febbraio, il numero di call aperte era di7.5 milioni. La scorsa settimana 12 milioni, oltre 4 volte la norma nel 2019.

E’ chiaro che quest’entusiasmo ha offerto un supporto eccezionale al mercato, in particolare ai titoli più popolari. Ma è anche vero che in questo ambito il sentiment non è scettico, è esplosivo.

Conclusioni:

Dietro il +40% del mercato e la recente accelerazione degli indici vi sono:

** la violenza del crash e la devastazione che questa ha causato in sentiment e positioning degli operatori;

** l’eccezionalità dello stimolo fiscale e monetario iniettati nel sistema, con effetti diretti e indiretti;

** Il traino di un settore che occupa il 40% dell’azionario USA, sul quale vi è un consenso estremamente positivo;

** un esplosione di euforia del retail US causata da una molteplicità di fattori.

E’ assai probabile che la recente accelerazione del mercato, superati i rilevanti livelli tecnici, sia stata causata da un inizio di capitulation degli investitori istituzionali e rebalancing dei fondi quant (CTA etc).

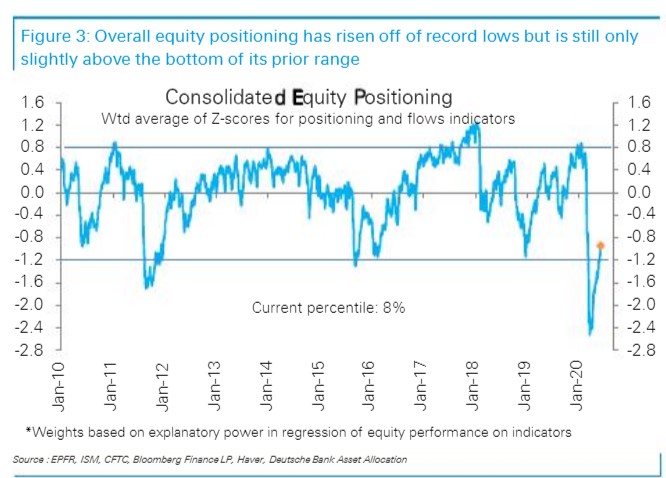

Gli ultimi dati confermano che gli istituzionali hanno iniziato a rilanciare le posizioni, anche se il positioning è ancora su livelli storicamente depressi.

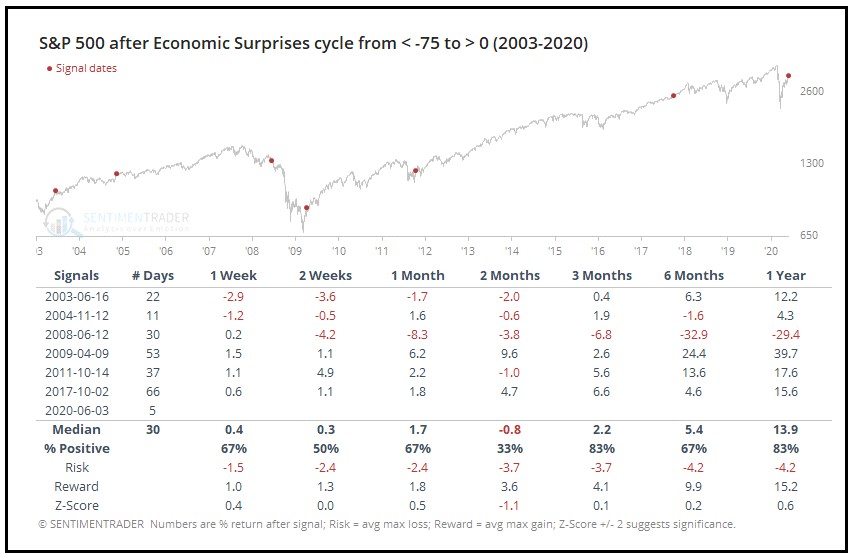

** Si può discutere anche del miglioramento dei dati ma quello dei dati macro, anche comprendendo l’ultimo Payroll, è ancora più una speranza che una realtà. E’ comunque vero che i dati hanno sorpreso in positivo di parecchio delle attese che forse erano veramente troppo cupe (più che altro alla luce dello stimolo erogato). Sentimentrader.com è andato a controllare tutti i casi in cui i Surprise index hanno messo a segno un recupero come quello attuale. Il record dell’S&P 500 è buono a medio termine ma peggiore della media fino a 3 mesi. Solo il 2009 si distingue per ritorni eccezionalmente positivi. Ma nell’aprile 2009 il PE to estimated FWD earnigs era a 14/15.

In questo caso bisogna poi osservare che i dati macro sono andati meglio delle attese (vedi grafico surpise index), ma in assoluto restano terribilmente deboli.

** Il miglioramento dei contagi è al massimo in linea con le previsioni. Le terapie sono migliorate e il decongestionamento delle terapie intensive ha fatto calare il tasso di mortalità. Ma i casi a livello globale stanno ancora aumentando, e anche in US, dove l’economia sta riaprendo (e di recente le città sono percorse da ondate di protesta) il trend di calo dei casi attivi è tutt’altro che chiaro. Parziali ripartenze non sono da escludere.

Prospettive

Nel breve, la situazione tecnica sembra indicare che ulteriori progressi da questi livelli sono improbabili, e se vi saranno, saranno cancellati rapidamente da un successivo pull back.

- Vari indicatori indicano un livello di euforia piuttosto elevato:

** Citigroup Panic Euphoria in Euphoria, CNN Fear Greed a 66.

** Put Call ratio su livelli che di solito precedono di poco una correzione o quanto meno un consolidamento (nel grafico MM10 gg del Put/call Ratio).

Tra gli altri numerosi segnali di iperestensione del movimento vi sono la percentuale di titoli sopra la media mobile a 50 giorni e quella dei titoli sopra la Bollinger band superiore (livello 2 standard deviation a 20 giorni dalla media mobile 20 gg). Sentimentrader ha osservato che quando la media di questi due indicatori di breadth ha superato il 64%, i ritorni dell’S&P 500 a medio termine sono stati buoni ma quelli fino a 3 mesi sotto la media, con una recente tendenza a mostrare correzioni di entità non trascurabile.

- Il quadro sul positioning è parecchio più ingarbugliato.

** E’ evidente che gli investitori istituzionali hanno appena iniziato a ridurre un corto che era estremo, e il positioning è ancora parecchio scarico. Dal riequilibrio di questi portafogli può venire ancora supporto al mercato. Ciò detto, se un rally del 40%, con superamento di slancio della media mobile a 200 giorni non li ha convinti a rientrare con decisione, cosa può farlo?

** Diversamente, il retail mostra un entusiasmo senza precedenti. Sicuramente questo positioning condurrà, ad un certo punto, ad un reddem rationem, e ad un oceano di margin calls. Il problema è che è assai difficile immaginare quando il mercato potenziale diverrà saturo, e il Ponzi Scheme collasserà. Potrebbe durare parecchio. E solitamente è una categoria che non ha un buon timing.

** Un positioning che invece sembra assai più vicino al punto di inversione è quello su Nasdaq – Tech – Big Caps.

.

L’ammontare di risorse investite in Nasdaq / Tech / Large Caps è tale da rendere decisamente pericolosa una correzione in questo settore per il resto del mercato.

In generale, il quadro di sentiment e positioning rimane alquanto polarizzato. La price action dice euforia. Gli investitori istituzionali restano scettici e scarichi, ma non del Nasdaq, che gode di una popolarità estrema trasversalmente tra gli investitori che in passato ha prodotto per lo meno correzioni. Il retail è decisamente euforico.

Un momentum del genere, difficilmente dà luogo a inversioni ad angolo acuto. C’è sicuramente una nutrita serie di investitori pronti a comprare la minima correzione. Personalmente, propendo per una fase di lateralità caratterizzata da nuovi massimi non troppo distanti dai livelli attuali e contraddistinta da divergenze, seguita da una successiva perdita di momentum.

A medio termine il quadro è assai opaco. Solitamente rally così corali, con letture di ipercomprato e breadth così spettacolari, mostrano ritorni in media eccellenti. Questo dipende in parte dal fatto che sono più frequenti al termine di un bear market (2009 esempio principe) o dopo bruschissime correzioni (2016-2018) e questo caso contiene entrambi gli elementi.

La principale differenza tra quest’occasione ed altre sono i multipli. Bassi nel 2009, medi in altri casi, ed elevatissimi in questo caso. Le valutazioni restano il principale ostacolo a ulteriori forti aumenti dei prezzi, anche perchè prima di questo calo, gli utili erano in realtà fermi da metà 2018 (vedi grafico sopra).

Non a caso, una fase in cui spesso si sono osservate situazioni di ipercomprato simili a quelle attuali è stato il bear market 2000-2003 dove siamo partiti da multipli elevatissimi e nonostante la recessione sia stata di entità ridotta. La correzione è stata profonda e caratterizzata da numerosi rally di bear market.

C’è ovviamente la grossa incognita dell’impatto dello stimolo fiscale e monetario, ancora in corso di erogazione. Considerando che l’arrivo del COVID ha spazzato via qualunque remora legata a responsabilità fiscale (basta guardare la Germania) e Moral Hazard (la FED si è messa a comprare addirittura High Yield), è probabile che eventuali situazioni di deficit di crescita e/o recrudescenze del COVID verranno affrontate con erogazioni ancora più generose. Questo come minimo dovrebbe impedire il ritorno dell’azionario sui multipli delle precedenti recessioni ed eventualmente, nel caso probabile in cui alla fine lo stimolo si riveli eccessivo nel lungo periodo e/o difficile da ritirare, potrà produrre nuove bolle negli asset ed eventualmente un surriscaldamento dell’inflazione. Ma a 3 mesi dall’esordio del problema, sono discorsi assai prematuri.