Italiano

Italiano English

EnglishIl 2020 è stato un anno del tutto eccezionale e per molti versi da dimenticare eppure nei mercati azionari il bilancio di fine anno non risulta affatto così malvagio. Dopo lo shock di marzo e aprile, nella fase iniziale della pandemia, i mercati azionari globali hanno vissuto mesi di rally che hanno drasticamente ridotto le perdite precedentemente accumulate ed in molti casi portato gli indici su nuovi massimi storici.

A questo punto, agli inizi del nuovo anno, la domanda sorge spontanea: cosa aspettarsi sui mercati nei prossimi 12 mesi tenendo conto di valutazioni che non si vedevano dai tempi della bolla dotcom e che la pandemia ancora pervade la quasi totalità del mondo? C’è ancora spazio per salire o i mercati sono ormai a “fine corsa”?

Come sempre è opportuno premettere che non è intento di questo post dare previsioni puntuali sull’anno che ci accingiamo a vivere ma bensì quello di riportare una serie di considerazioni utili ai lettori per affrontare meglio questo 2021 sui mercati.

Iniziamo quindi dagli aspetti per così dire negativi.

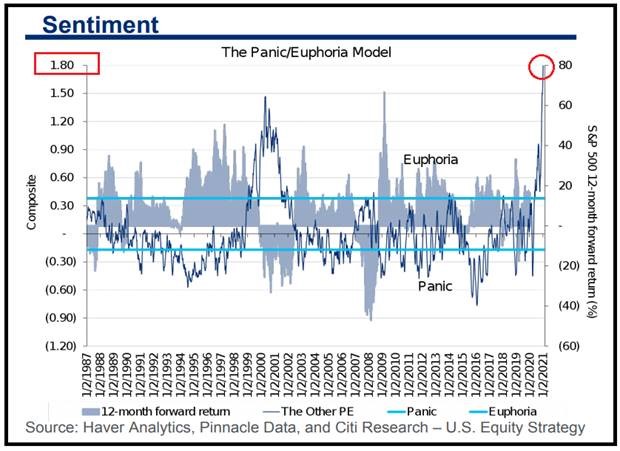

Nel corso degli ultimi mesi, Anthilia SGR ha spesso evidenziato come l’immensa dose di stimolo monetario e fiscale (dispiegata per evitare le catastrofiche conseguenze della pandemia) stesse di fatto favorendo la formazione di un’enorme bolla finanziaria. Tuttavia, se nei mesi passati, parlavamo di questo fenomeno “al futuro” oggi riteniamo di poter affermare di trovarci pienamente nel bel mezzo di questa bolla. Con Tesla che, dopo un +1.100% dai minimi di 9 mesi fa approccia gli 850 mld di capitalizzazione che equivalgono a centinaia di volte gli utili e a circa 1.6 mln di dollari per ogni auto venduta (contro i 9.000$ di General Motors). Riteniamo che sia ormai poco lo spazio per credere il contrario. Tesla è solo uno dei tanti esempi che si possono portare a “prova”. Il 2020 è stato anche il record delle IPO quotate (480) con i multipli più cari dal 2000, per non parlare poi del Bitcoin che, nel giro di pochi mesi, è passa da 10.000 ai massimi storici di oltre 40.000. Infine, uno dei tanti indicatori che si potrebbero citare, il Panic/Euphoria Index di Citigroup, è ormai oltre quota 1.80 e su livelli mai registrati neanche in occasione appunto della bolla Dotcom.

E’ tuttavia opportuno sottolineare che il fatto di essere nel bel mezzo della più grande bolla mai vista non significa affatto che questa debba scoppiare in tempi brevi.

Innanzitutto, vale la pena ricordare che la bolla Dotcom che spesso paragoniamo all’attuale situazione, esplose dopo circa 2 anni e mezzo di valutazioni sui massimi (in termini di multipli) prossimi a quelli attuali. Questo per dire che, se il 2001/02 dimostrano che una bolla prima o poi esploderà, il biennio 1999/2000 dimostra invece che le valutazioni possono mantenersi su livelli estremamente elevati per un lungo lasso di tempo.

Inoltre, il contesto macroeconomico odierno appare essere ben diverso. Diversamente da quanto accadde in quelle occasioni in cui gli utili aziendali erano prossimi a raggiungere il loro picco, nella situazione attuale gli utili aziendali sembrano essersi appena ripresi dai minimi della prima metà del 2020. Effettivamente, nei prossimi trimestri, il mondo dovrebbe finalmente riemergere dal Covid, l’economia dovrebbe accelerare e con essa gli utili. Non proprio uno scenario da rerating/derating.

E ancora, nel corso delle ultime settimane del nefasto 2020 parecchi focolai di incertezza si sono risolti in maniera positiva:

- Biden ha vinto le elezioni e le contestazioni di Trump non hanno mai dato l’impressione di sfondare. Anzi, nel periodo tra l’elezione del nuovo Congresso e il suo insediamento, Democratici e Repubblicani si sono accordati per un piano fiscale da 900 bln, che ha evitato il fiscal cliff.

- Con l’episodio di Capital Hill è terminato anche il tira e molla sull’insediamento. Trump sembra ormai più intento ad evitare qualche condanna che a contestare ancora l’elezione.

- Tornando all’Europa, un accordo in extremis tra UK e UE ha di fatto evitato l’imposizione di dazi e quote agli scambi tra UK e UE.

- Grazie all’approvazione di più di un composto le vaccinazioni sono iniziate nei principali paesi, cosa che permette agli investitori di guardare con distacco ai dati sulle infezioni, sebbene questi continuino ad essere preoccupanti.

Infine, nonostante lo scenario appaia promettente, le incertezze economiche esistono ancora e gli Stati saranno lenti nel ritirare lo stimolo fiscale mentre le Banche Centrali sono ben consapevoli che, con un tale livello di debito globale, alzare i tassi o inasprire le condizioni monetarie non è e non sarà un opzione ancora a lungo possibile.

Ecco dunque che, sebbene le valutazioni azionarie ed ogni indicatore di sentiment possibile indichino chiaramente una situazione di eccessiva euforia ed irrazionalità, la bolla potrebbe continuare a gonfiarsi ancora a lungo almeno fintanto che la politica fiscale e soprattutto quella monetaria continueranno a garantire il pieno supporto. Diversamente da quanto accaduto nell’anno appena terminato, a guidare gli eventuali rialzi dell’azionario, non sarebbe tanto un ulteriore espansione dei multipli ma bensì un ritorno alla crescita degli utili. Ma, attenzione, questa possibile (ma non certa) ulteriore crescita sarà sempre più vulnerabile.